起業ナビへようこそ!

起業家・経営者の方が抱えている

疑問を解決するサイトです

起業ナビカードが誕生

ATMから好きなタイミングで返済OK。AIなどを用いた独自審査を行い、柔軟にクレジットカードの発行が可能な起業ナビカードがNudge(ナッジ)から誕生!

利用額に応じてクラブ限定特典が受け取れます。ポイント制ではないので、期限を気にかける必要がありません。

限定1on1トーク特典付き

起業ナビ運営者 公認会計士・税理士の山口とのオンライン1on1トークができる特典です。

詳しくはコチラ

おすすめ記事

2021/10/22

【2021年最新】税理士が個人事業主にクレジットカードをおすすめする7つの理由

この記事を読むと個人事業主におすすめのクレジットカードが見つかります。 公認会計士・税理士の私が個人事業主の方に法人クレジットカードのご紹介をする理由は、納税しても社長の手取りを増やすためです。 例えばクレジットカードの納税で貯めたマイルで旅行が出来れば、その分、自分の大事なおカネを使わずに済みます。 その他にも入会特典やAmazonギフト券に交換したり、接待で使うお店の予約や口座をプラベートと事業用で分ける事で管理が楽になるや税金のために銀行窓口に並ぶ時間も省く事が出来るなどさまざまなメリットがあります ...

もっと見る

2021/10/13

【口コミ・評判あり】楽天ビジネスカードってどんなクレジットカード?個人事業主でも作れる?メリットやデメリットも紹介

この記事を読むと、楽天プレミアムカードに付随する「楽天ビジネスカード」について、特徴や注意点、審査についてがわかります。 当記事で独自アンケートを実施した、楽天ビジネスカード利用者の口コミや評判もご紹介しています。 楽天ビジネスカード公式HP 楽天ビジネスカードの基本情報 年会費 1,3200円(税込)※ 追加カード ー 還元率 1.00〜5.00% ETCカード ◯(2枚目以降550円/枚) ブランド VISA 支払日 月末締め / 翌月27日支払い 必要書類 本人確認書類 デポジット ー 最短発行日 ...

もっと見る

2021/9/11

個人事業主はクレジットカードで経費を払おう。メリットと処理を税理士が解説!

個人事業主は経費をクレジットカードで支払うと、経費管理や資金繰りがしやすくなります。しかし、申告方法とカードの種類によって経費処理が変わってくるため注意しましょう。クレジットカードを使うメリット・デメリットと、おすすめカードを解説します。 サイト管理者の紹介 山口 真導 (株式会社アカウンタックス 代表取締役) 公認会計士・税理士 『起業5年目までに知らないと損する 節税のキホン』など節税や資金繰りを著書、YouTubeチャンネルによる動画配信するなど社長の手取りをトコトン増やすセミナーなども開催など資金 ...

もっと見る

2021/9/11

個人事業主におすすめのETCカードを紹介。選び方のポイントとは?

事業用にETCカードを発行することで経費処理が楽になるだけでなく、個人用より大きな割引を受けられる可能性があります。入会金やポイント還元率、発行可能枚数に着目して自分に合ったカードを選びましょう。カードの種類と選び方を解説します。 サイト管理者の紹介 山口 真導 (株式会社アカウンタックス 代表取締役) 公認会計士・税理士 『起業5年目までに知らないと損する 節税のキホン』など節税や資金繰りを著書、YouTubeチャンネルによる動画配信するなど社長の手取りをトコトン増やすセミナーなども開催など資金繰りの悩 ...

もっと見る

2021/10/13

【徹底解説】年会費無料のNTTファイナンス Bizカードの評判は?法人個人事業主におすすめ情報

本記事では、年会費が永年無料であるNTTファイナンス Bizカード for Ownersについて、メリットやデメリット、受けられるサービスなどを詳しくご紹介しています。 プライベートと事業用のクレジットカードを分けて利用されたい方は、ぜひ最後までご覧ください。 NTTファイナンス Bizカード公式HP NTTファイナンス Bizカード for Owners レギュラーカード 年会費 無料 使用者カード 無料 還元率 1% ETCカード 550円(税込)/枚 ブランド VISA 支払日 月末締 / 翌月25 ...

もっと見る

2023/4/11

【口コミあり】三井住友ビジネスカード for Ownersの評判・口コミは?|法人・個人事業主におすすめのビジネスカードを紹介します!【税理士監修】

この記事では、三井住友ビジネスカード for Ownersを実際に利用されている方へインタビューを実施しています。その他にもメリットや注意点、申込の流れなどがわかります。 口コミや評判を元に、事業用クレジットカードの発行を検討してみてはいかがでしょうか。 関連記事:税理士が個人事業主にクレジットカードをおすすめする7つの理由 三井住友ビジネスカード公式HP 三井住友ビジネスカード for Owners クラシック(一般カード) 年会費 1,375円(税込)※ 追加カード 440円(税込) 還元率 0.5% ...

もっと見る

2021/9/9

FUNDINNOとは。仕組みやメリット、始め方、注意点まで解説

FUNDINNO(ファンディーノ)とは、小額から始められる株式投資型サービスです。概要やメリット・デメリットを知っておけば、よりスムーズに取り組めるでしょう。FUNDINNOの特徴や実績、投資を始めるまでの流れを紹介します。 サイト管理者の紹介 山口 真導 (株式会社アカウンタックス 代表取締役) 公認会計士・税理士 『起業5年目までに知らないと損する 節税のキホン』など節税や資金繰りを著書、YouTubeチャンネルによる動画配信するなど社長の手取りをトコトン増やすセミナーなども開催など資金繰りの悩みを節 ...

もっと見る

2021/10/21

【口コミあり】セゾンプラチナビジネスカードの評判・口コミやメリット・デメリットは?

本記事では、セゾンプラチナビジネスカードの基本情報やメリット、デメリット、審査についてを解説しています。 税理士が個人事業主へ事業用クレジットカードをオススメする理由についてご紹介ながら、独自で調査した口コミや評判も掲載しています。 セゾンプラチナビジネスカードの公式HP セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード 年会費 22,000円(税込) 追加カード 4枚まで 3,300円/枚 還元率 0.5〜0.75% ETCカード あり(年会費無料) ブランド American Expres ...

もっと見る

2022/10/11

法人化で電気代を節約できる?自宅を社宅扱いにするメリットは|個人事業主から法人化するときのポイント

法人は個人事業主よりも経費の幅が広いため、自宅の扱いを工夫することで節税につなげられます。自宅兼事務所とするか、プライベートな自宅として社宅扱いするかによって、家賃や電気代の負担が変わるのです。条件や按分の仕方を詳しく解説します。 サイト管理者の紹介 山口 真導 (株式会社アカウンタックス 代表取締役) 公認会計士・税理士 『起業5年目までに知らないと損する 節税のキホン』など節税や資金繰りを著書、YouTubeチャンネルによる動画配信するなど社長の手取りをトコトン増やすセミナーなども開催など資金繰りの悩 ...

もっと見る

2021/8/23

法人がエアコン代で節税するには?一括償却資産処理できる条件

法人がエアコンを設置する場合、損金として計上することで節税が可能です。金額によって勘定科目や減価償却の必要性が変わるため、取得価格を確認しましょう。法人がエアコン代を計上する際の処理方法や、購入後にかかる費用の扱いを解説します。 サイト管理者の紹介 山口 真導 (株式会社アカウンタックス 代表取締役) 公認会計士・税理士 『起業5年目までに知らないと損する 節税のキホン』など節税や資金繰りを著書、YouTubeチャンネルによる動画配信するなど社長の手取りをトコトン増やすセミナーなども開催など資金繰りの悩み ...

もっと見る

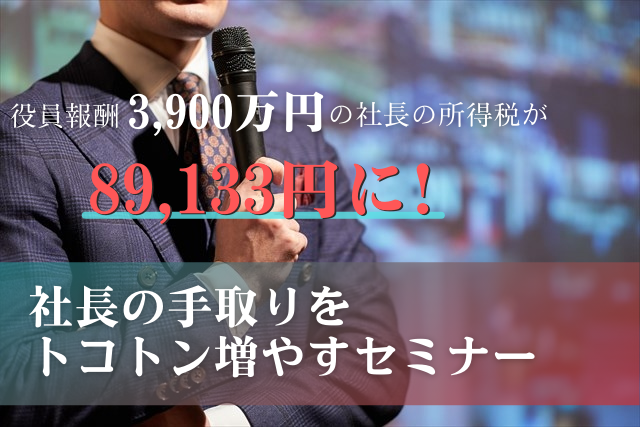

社長の手取りを増やすセミナー

もし、節税対策の目的が「税金を減らすこと」ならご満足頂けないかもしれません。

でも節税対策の目的が「会社の財務基盤を強くすること」や「社長の生涯手取り収入を増やすこと」だとしたら、満足頂けるセミナーを開催します。

社長の生涯手取り収入を増やしたら、会社の財務基盤が弱くなるのでは?

そんな方法があるなら聞いてみたい!

顧問税理士から、そんな提案されていないぞ!

そう思った方は必ず参加して下さい。

法人税の税率がどんどん下がり、所得税など個人課税が厳しい時代に変わっています。節税セミナーも進化するのです。

セミナーの詳細や日程については下記よりご確認頂けます。

セミナーの詳細はコチラ

PICKUP

【車を経費で落とす】新車・中古車・リースどれがいい?節税 車に関するお悩み解決

経費で車を落とすなら新車・中古車・リースどれが良いかなど車の節税に関することが判ります。

法人や個人事業主の方で車の購入を検討している方でどうやるのが効率的に節税が出来るのかお悩みの方におすすめです。

続きを読む

【起業家にもおすすめ!】横浜駅直結のコワーキングスペース紹介|いいオフィス横浜 by 横浜駅直通アソビル

2020年11月6日にアカツキライブエンターテインメントとドーモの共同事業としてオープンした横浜駅東口のアソビルに直結のコワーキングスペースです。

開放感あふれる542㎡の広さに、席数は80席、全席Wi-Fiと電源が完備されているので、通信状況を心配することなくご利用が可能です。

続きを読む

節税して良し、納税して良し

経営者・個人事業主におすすめ

クレジットカード

YouTubeで観る

公認会計士・税理士の私がクレジットカードのご紹介をする理由は、納税しても社長の手取りを増やすためです。納税で貯めたマイルで旅行が出来れば、その分、自分の大事なおカネを使わずに済みますから、手取りが増えたのと同じことです。

節税という言葉は検索対策で使っているだけで、わたしの仕事は、手取りを増やす提案です。

そのために節税を提案する場合もありますが、節税しきれずに納税する場合も勿論あります。その場合にはクレジットカードの活用を提案しています。

クレジットカードが見つかります。公認会計士・税理士の私が個人事業主の方にクレジットカードのご紹介をする理由は、納税しても社長の手取りを増やすためです。詳細は下記の記事を御覧ください。

-

-

参考【2021年最新】税理士が個人事業主にクレジットカードをおすすめする7つの理由

この記事を読むと個人事業主におすすめのクレジットカードが見つ ...

続きを見る

-

-

参考クレジットカードで納税するとポイントが貯まるなどクレジットカードを利用するメリットなどをご紹介

この記事を読むと個人事業主がクレジットカードを持つメリットが ...

続きを見る

YouTube

納税などについてYouTubeでも動画を公開しています。経営・経理に関する質問などよくあるお悩みについて解説しています。

公式チャンネルはコチラ

書籍の紹介

「節税」の効果を正しく理解していますか?もし会社の利益率が1%だとすると、「1万円の節税は100万円の売上」「100万円の節税は1億円の売上」「1000万円の節税は10億円の売上」に匹敵します。節税には、売上の何倍もの財務的インパクトがあるのです。本書で、その方法をすべて公開します!

詳細はコチラ

クチコミで話題沸騰!企業のお金の流れを管理・サポートしている公認会計士・税理士がキャッシュ・フロー(資金繰り)を改善するための施策を伝授!起業5年目までの社長をはじめ、小さな会社のすべての社長に役立つ一冊。

詳細はコチラ